Displaying items by tag: proventos

Mais uma vitória do escritório Villar Maia Advocacia

MAIS UMA servidora pública federal, aposentada com proventos integrais e paridade, que teve excluída a vantagem “opção pelo cargo efetivo” (artigo 2º, da Lei nº 8.911/94) dos seus contracheques, por determinação do Tribunal de Contas da União (TCU), teve pedido de tutela (liminar) deferido para que citada parcela fosse restabelecida à sua folha de pagamento mensal, em observância ao princípio da segurança jurídica e da irredutibilidade salarial.

Como a servidora pertence ao quadro de servidores inativos do Tribunal Regional Federal da 5ª Região (TRF5), a justiça de 1º grau encaminhou, de imediato, ofício para que a Corte cumpra com a determinação judicial.

- servidor público

- servidor público federal

- administração pública

- serviço público

- estatutário

- concurso público

- aposentadoria

- liminar

- tutela

- TCU

- Tribunal de Contas da União

- vantagem

- parcelas

- proventos

- opção pelo cargo efetivo

- contracheque

- folha de pagamento

- reincorporação

- deferimento

- villar maia

- advocacia

Notificações recebidas do TCU pelos clientes

Servidores públicos federais aposentados, que tiveram excluídos dos seus respectivos contracheques a rubrica intitulada de “opção pelo cargo efetivo” (artigo 2º, da Lei nº 8.911/94), por força de decisão do Tribunal de Contas da União (TCU), têm procurado com frequência o escritório Villar Maia Advocacia, com a finalidade de reverter na justiça o acórdão da Corte de Contas.

Este escritório já obteve duas decisões favoráveis, divulgadas durante os últimos dias, onde, aposentadas do Tribunal Regional Federal da 5ª Região tiveram deferido seus pedidos de tutela (liminar), para ser restabelecida, de imediato, às suas folhas de pagamento, a vantagem “opção pelo cargo efetivo”.

- servidor público

- servidor público federal

- administração pública

- serviço público

- estatutário

- concurso público

- aposentadoria

- liminar

- tutela

- TCU

- Tribunal de Contas da União

- vantagem

- parcelas

- proventos

- opção pelo cargo efetivo

- contracheque

- folha de pagamento

- reincorporação

- deferimento

- villar maia

- advocacia

Tutela (liminar) deferida para cliente ter restabelecida nos contracheques a vantagem "opção pelo cargo efetivo"

Servidora pública federal, aposentada com proventos integrais e paridade, que teve excluída a vantagem “opção pelo cargo efetivo” (artigo 2º, da Lei nº 8.911/94) dos seus contracheques, por determinação do Tribunal de Contas da União (TCU), teve pedido de tutela (liminar) deferido para que citada parcela fosse restabelecida à sua folha de pagamento mensal, em observância ao princípio da segurança jurídica e da irredutibilidade salarial.

Como a servidora pertence ao quadro de servidores inativos do Tribunal Regional Federal da 5ª Região (TRF5), a justiça de 1º grau encaminhou, de imediato, ofício para que a Corte cumpra com a determinação judicial.

- servidor público

- servidor público federal

- administração pública

- serviço público

- estatutário

- concurso público

- aposentadoria

- liminar

- tutela

- TCU

- Tribunal de Contas da União

- vantagem

- parcelas

- proventos

- opção pelo cargo efetivo

- contracheque

- folha de pagamento

- reincorporação

- deferimento

- villar maia

- advocacia

Servidores ativos e portadores de doença graves terão direito à isenção de imposto de renda?

Apesar da Lei nº 7.713/98 (inciso XIV, do artigo 6º) prescrever que a isenção fiscal só deve ser concedida a favor dos servidores aposentados ou reformados que tenham se acidentado em serviço ou sejam portadores de moléstia profissional ou doenças graves e especificadas em lei, o Superior Tribunal de Justiça (STJ) decidiu que resolverá em 2020 a controvérsia se os ativos têm ou não direito igual aos aposentados nesta questão, tendo em vista o grande número de servidores em atividade e doentes que entraram na justiça para também terem direito à isenção de imposto de renda.

Desse modo, caso o STJ defina que os servidores ativos e portadores de doenças graves e especificadas em lei possuem direito também à isenção fiscal, beneficiará não só aqueles que ainda têm processos judiciais já em tramitação, como também, os que venham ser acometidos de enfermidades e optem por continuar trabalhando.

D´outro lado, caso o STJ se posicione contrário à tese dos servidores em atividade, estes continuarão pagando imposto de renda.

Processos de referência: REsp´s nºs 1.814.919 e 1.836.091 (Tema 1037).

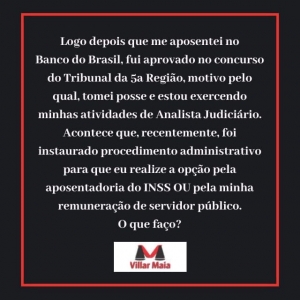

Acumulação de proventos de aposentadoria do INSS com remuneração de cargo público

Segundo a Constituição Federal/88 sobre essa matéria, o senhor tem direito a continuar acumulando seus proventos (aposentadoria) decorrentes de emprego público pelo Regime Geral da Previdência Social (INSS) com sua remuneração percebida no cargo público que ocupa junto ao Poder Judiciário federal.

Isso porque, a Emenda Constitucional nº 20/1998 veda o acúmulo de remuneração de emprego público com proventos de aposentadoria decorrentes dos artigos 40, 42 e 143 da Constituição, ou seja, que resultem do regime previdenciário especial, destinado aos servidores regidos por estatutos.

Dessa forma, nada impede o recebimento simultâneo de benefício de aposentadoria, paga pelo Regime Geral de Previdência Social (RGPS), com vencimentos decorrentes do exercício de cargo público.

É que, o artigo 40 trata do Regime Próprio de Previdência Social (RPPS) dos servidores públicos civis; o 42, dos militares das Polícias Militares e Corpos de Bombeiros Militares dos Estados, do Distrito Federal e dos Territórios; e o 142, dos militares das forças armadas da União.

Como se pode ver, inexiste impeditivo constitucional da situação inversa, qual seja, o de acumulação de proventos do Regime Geral de Previdência Social (INSS) com o exercício de cargos, empregos ou funções públicas (hipótese do senhor).

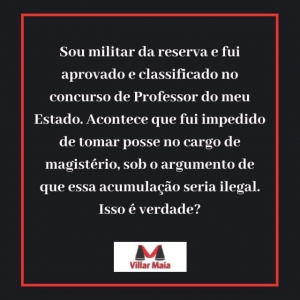

Militar da reserva e direito à acumulação com cargo de Professor

Não, não é.

Isso porque, com a edição da Emenda Constitucional nº 101, de 03 de julho de 2019, houve a extensão aos militares dos Estados, do Distrito Federal e dos Territórios o direito à acumulação dos proventos da inatividade militar com os rendimentos da atividade de Professor (parágrafo 3º, artigo 42, CF/88) – mesma hipótese relatada pelo senhor.

Como se pode ver, é legal a acumulação dos seus proventos de militar com a remuneração na condição de docente (Professor).

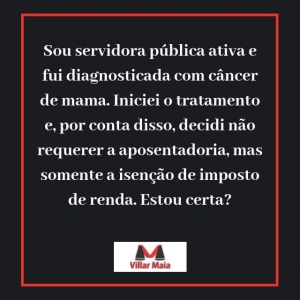

Servidora ativa com câncer e isenção de imposto de renda

Infelizmente, tanto a lei específica que trata dessa matéria (artigo 6º, da Lei nº 7.713/88), como a jurisprudência atual e majoritária do Superior Tribunal de Justiça (STJ) prescrevem que a isenção de imposto de renda para as pessoas diagnosticadas com doenças graves (inclusive câncer) somente alcançam os servidores que se encontrem aposentados (na inatividade).

Como se pode ver, atualmente, para a senhora obter a isenção do tributo desejada, apenas se solicitar a aposentadoria.

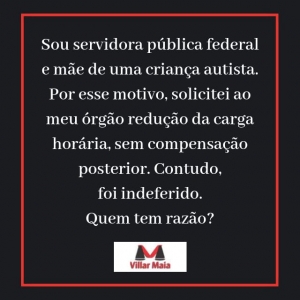

Servidora pública federal e mãe de autista

Realmente, até 2015, a lei vigente sobre essa situação era no sentido de garantir horário especial para o servidor que tivesse cônjuge, filho ou dependente portador de deficiência, com compensação futura de horário.

Entretanto, com o advento da Lei nº 13.370/2016, ocorreu modificação nessa regra para permitir ao servidor que tem cônjuge, filho ou dependente portador de deficiência, o direito de redução na jornada de trabalho, independentemente de compensação de horário (parágrafo 2º, artigo 98, RJU).

Dessa modo, a lei diz que a senhora tem razão, pois tem direito à redução da jornada laboral, sem compensação posterior das horas.

5ª e última regra de transição dos trabalhadores da iniciativa privada: Reforma Previdenciária

A 5ª e última regra de transição da Reforma Previdenciária que abrange os trabalhadores da iniciativa privada e que trataremos nas redes sociais será sobre a combinação de idade mínima mais pedágio de 100% sobre o tempo que falta para o trabalhador se aposentar:

a) no caso das trabalhadoras (mulheres): poderão se aposentar a partir dos 57 anos de idade, e desde que cumprido um pedágio de 100% sobre o tempo que estiver faltando para completar 30 anos de contribuição;

b) no caso dos trabalhadores (homens): poderão se aposentar a contar dos 60 anos, desde que cumpram um pedágio de 100% sobre o tempo que estiver faltando para completar 35 anos de contribuição.

Por exemplo: se faltam 03 anos para uma mulher completar 30 anos de contribuição, ela terá de trabalhar por mais 03 anos, além de ter, no mínimo, 57 anos de idade.

Uma vez preenchidos todos os requisitos, o trabalhador conseguirá se aposentar com 100% da média das contribuições, a contar de julho de 1994, sem os descontos previstos nas regras divulgadas anteriormente. CONTUDO, sempre terá que ser observado o teto do INSS.

- servidor público

- servidor público federal

- administração pública

- reforma da previdência

- reforma previdenciária

- regras de transição

- pedágio

- integralidade

- sem idade

- idade

- tempo de contribuição

- somatório

- promulgação

- lei

- proventos

- aposentadoria

- rgps

- inss

- fator previdenciário

- integrais

- proporcionais

- trabalhador

- direito previdenciário

- villar maia

- advocacia

4ª regra de transição dos trabalhadores da iniciativa privada: Reforma Previdenciária

A 4ª e penúltima regra de transição da Reforma Previdenciária que abrange os trabalhadores da iniciativa privada e que trataremos nas redes sociais será sobre a idade.

Por essa regra, para os homens, são 65 anos de idade em 2019, enquanto que para as mulheres, 60 anos. Sendo que em ambos os casos, terão que ter contribuído por, no mínimo, 15 anos.

A contar de 2020 (próximo ano), esse tempo de 15 anos de contribuição sobre gradativamente meio ponto por ano, até chegar em 20 anos em 2029.

Outro ponto que merece destaque nessa regra de transição, é no caso das mulheres que, a partir de 2020, a escala subirá meio ponto por ano, até chegar a 62 anos de idade em 2023 (e não mais, 60 anos como em 2019).

O valor da aposentadoria será apurado em cima da média aritmética dos salários de contribuição, a contar de julho de 1994, enquanto que sobre a média dos salários, será aplicado o percentual de 60% e mais 2 pontos para cada ano de contribuição que ultrapassar os 20 anos de contribuição.

Desse modo, 40 anos de contribuição darão direito a 100% da média do salário do trabalhador, desde que respeitado o teto do INSS.

- servidor público

- servidor público federal

- administração pública

- reforma da previdência

- reforma previdenciária

- regras de transição

- pedágio

- integralidade

- sem idade

- idade

- tempo de contribuição

- somatório

- promulgação

- lei

- proventos

- aposentadoria

- rgps

- inss

- fator previdenciário

- integrais

- proporcionais

- trabalhador

- direito previdenciário

- villar maia

- advocacia